こんにちは!「ふりかけ日記」管理人のふりかけママです。

今回は、我が家のもう1つの資産形成の柱である、夫の「iDeCo(イデコ・個人型確定拠出年金)」のリアルな運用状況を大公開します!

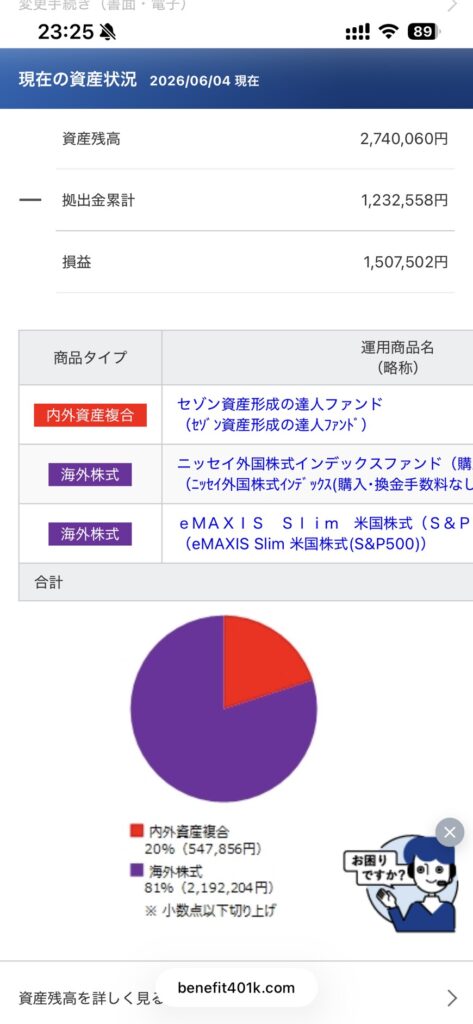

現在の夫のiDeCo口座の状況がこちら。

現在の資産残高: 2,740,060円

拠出金累計(元本): 1,232,558円

運用損益(含み益): +1,507,502円!

なんと、元本約123万円に対して、利益がそれを上回る「+150万円」という大爆発を起こしています!

中身は「セゾン資産形成の達人ファンド」や「ニッセイ外国株式」「eMAXIS Slim 米国株式(S&P500)」といった優秀なファンドたち。素晴らしい育ちっぷりです。

しかしここで、ある疑問が浮かびませんか?

「こんなに絶好調で増えているなら、毎月上限までガンガン掛け金を払えばいいのに…」

実は我が家、少し前まで毎月2万円ほど拠出していた掛け金を、現在はあえて最低金額の「5,000円」まで減額しているんです。

一見すると「もったいない」と感じるこの行動。実は、iDeCoという制度に隠された『増えすぎると逆に税金で大損する罠』を回避するための、我が家の超・合理的ハックなんです!

💰 罠を語る前に:これまでに「浮いた税金」だけでも元は取っている!

iDeCoの最大のメリットは、何と言っても「毎月支払った掛け金が全額所得税・住民税の控除対象になる(税金が安くなる)」という点です。

夫のこれまでの拠出累計(約123万円)から計算すると、夫の税率(所得税・住民税を合わせて約20%と仮定)ベースで、これまでになんと【約24万円】もの税金を、ただ毎月積み立てるだけで合法的に浮かせてきたことになります。

これだけでも、普通に銀行に貯金している人と比べて圧倒的なアドバンテージですよね。

しかし、この「出す時は無税」のiDeCoには、「出口(将来にお金を受け取る時)に、増えすぎているとガッツリ税金を取られる」という強烈な落とし穴があるんです。

⚠️ なぜ減額した?iDeCoは「増えすぎると税金がかかる」という衝撃の真実

iDeCoで増えたお金を将来一括で受け取る時、「退職所得控除」という国の非課税枠が使えます。会社員や公務員の方なら、勤続年数に応じてこの枠が決まるのですが……。

もし、毎月2万円ずつの拠出をこのまま定年までずーーっと続けて、運用がこのまま絶好調で大爆発し続けたらどうなるか。

受け取る時の資産総額が、国の用意してくれた非課税枠を軽く飛び越えてしまい、「老後の資金として引き出すだけなのに、数百万円レベルの重い税金がドカンと課税される」という本末転倒な未来が待っていることに、我が家の優秀なブレイン(夫)が気づいてしまったんです。

そう、iDeCoは「適度な金額で運用して、非課税枠にピタッと収める」のが一番賢い攻略法。

だからこそ我が家は、「これ以上元本を増やすと、将来の税金枠をオーバーしてしまう」と判断し、毎月の掛け金をサクッと最低限の5,000円にまで絞り込んだのです。

🔮 【未来の皮算用】30年、いや最長45年運用で複利が狂い咲く驚愕のシミュレーション

では、掛け金を毎月5,000円に減らした夫のiDeCoは、将来一体いくらになっているでしょうか?

現在、夫は30歳。すでに口座には「約274万円」という強力な種銭が入っています。ここから毎月5,000円の積立を続けながら、世界経済の成長(年利5%〜7%)に乗せてじっくり寝かせた場合の未来をガチで計算してみました。

ここからが、iDeCoの本当の異次元パワーです。

【パターン1:60歳まで「30年間」運用した場合】

30年間、コツコツ5,000円を積み立てながら、今ある274万円を転がし続けた場合:

年利5%で運用できた場合 ➡️ 約1,580万円

年利7%で運用できた場合 ➡️ 約2,620万円

毎月の拠出はたった5,000円(30年間の積立合計は180万円だけ)なのに、元々ある種銭が時間のバフを受けて、定年を迎える頃には1,500万〜2,600万円超えという巨額の資産に化けてしまいます。

【パターン2:受取上限の75歳まで「45年間」運用(据え置き)した場合】

現在のiDeCoは、60歳で積立を終えた後、受取を最長75歳まで引き延ばして運用を続けることができます。もし、夫が75歳になるまで「丸々45年間」この口座を熟成させ続けたらどうなるでしょうか?

年利5%で運用できた場合 ➡️ 約3,020万円

年利7%で運用できた場合 ➡️ 約6,320万円

……もはや数字がバグりすぎて笑うしかありません(笑)。

年利7%で回った場合、親が20代〜30代前半で仕込んでおいた口座が、老後には【6,300万円】という超弩級の資産に大化けする計算になります!

これだけ時間(30年〜45年)という最強の武器があるからこそ、「毎月の掛け金は5,000円で十分すぎる」という答えにたどり着いたわけです。これ以上掛け金を増やしていたら、将来税金の餌食になるのは確実ですからね。

💡 まとめ:投資は「入り口」だけでなく「出口」まで逆算してこそ一人前

「iDeCoは節税になるから、上限MAXまでやるのが正義!」

ネットやSNSではそんな極端な意見をよく目にします。

しかし、本当の家計ハックとは、将来自分がそのお金を受け取る時の税金(出口戦略)まで完璧に逆算して、コントロールすることです。

我が家は、

iDeCoは「将来税金がかからないライン(月5,000円)」までセーブして時間を味方にし、

枠が溢れて浮いた分の余剰金は、いつでも非課税で引き出せる新NISA(成長投資枠やこどもNISA)へ全額シフトする。

という、攻守完璧なスイッチ戦略を取りました。

投資の利回りに一喜一憂するフェーズが終わったら、次は「税金コントロール」のフェーズです。ぜひ皆さんも、自分のiDeCo口座が「将来増えすぎて税金の餌食にならないか」、一度出口の計算をしてみてくださいね!

「我が家の場合はiDeCoいくら設定がベスト?」「掛け金の変更手続きってどうやるの?」など、リアルなお悩みはコメント欄で気軽に教えてください!

コメント