前の記事で、我が家がiDeCoの掛け金を月5,000円に減額した理由と、もしそのまま受取上限の75歳まで「45年間」運用(据え置き)できたら、年利7%でなんと【6,320万円】というバグレベルの金額に大化けするというシミュレーションを公開しました。

(※前回の「iDeCo1,500万〜6,000万シミュレーション記事」へのリンクをここに挿入予定覚えておく)

この記事を書いたあと、我が家の優秀なブレイン(夫)と、ある大問題についてガチで夜通し話し合いました。

「おい待てと。iDeCoは増えすぎたら出口で税金がかかるんだろ?」

「6,320万円も手に入ったら、国にいくら税金を毟り取られるんだ…!?」

ネットでは誰も教えてくれない「iDeCoが爆発しすぎた時のリアルな税金」と、それをほぼゼロに抑えて大金を丸ごとポケットにナイナイするための【究極の裏ワザ】を、今回はどこよりも分かりやすく限界突破で解説します!

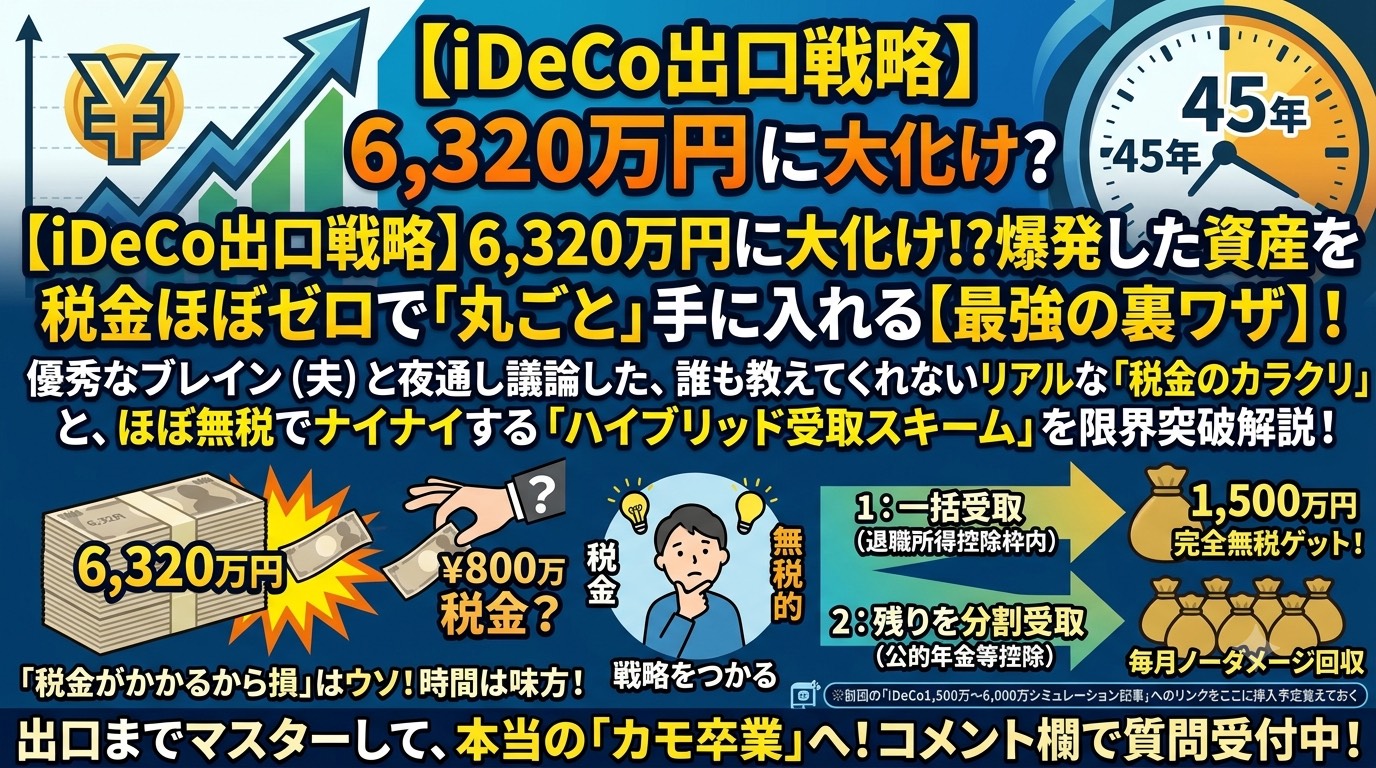

🧮 結論:75歳時点で6,320万円あったら、税金はいくら?

まず、30歳から60歳までの30年間、毎月5,000円をコツコツ拠出した場合の国の非課税枠(退職所得控除)を計算します。

iDeCoは「掛け金を払った年数」で枠が決まるルール。30年加入した場合の非課税枠は【1,500万円】です。

「えっ、じゃあ6,320万円から1,500万円を引いた、残りの4,820万円にガッツリ税金がかかるの!?」

安心してください。ここで国の「最後の優しさ」が発動します。なんと、枠をハミ出た分の金額を、さらに【半分(2分の1)】にまけてくれた金額に対してしか税金がかかりません!

枠をハミ出た金額: 6,320万円 - 1,500万円 = 4,820万円

実際に課税される金額: 4,820万円 × 2分の1 = 2,410万円

この2,410万円に対してかかる所得税と住民税をガチで計算すると、税金の総額は約700万〜800万円前後になります。

⚖️ 「税金800万」は損なのか?圧倒的な勝ち組なのか?

「800万円も税金取られるの!?やっぱりiDeCoなんてやるんじゃなかった!」……と思った方、完全に罠にハマっています(笑)。

冷静に引き算をしてみましょう。

75歳時点の口座残高: 6,320万円

国に払う税金: 約800万円

手元に残る純現金: 5,520万円!!!

私たちが30年間で実際に自分の財布から出したお金(元本)は、過去の積立分を合わせてもたったの454万円だけです。

たった454万円の元本が、税金をたっぷり800万円払った後ですら、手元に【5,500万円以上の大金】として残るわけです。これ、どう考えても、ドブに保険料を捨てていた昔の我が家からしたら「完全なる大勝利」ですよね。

「税金がかかるから増えすぎたら損」ではなく、「税金を払ってでも、時間を味方につけて増やしきった方が圧倒的にお得」というのが、我が家が辿り着いた1つ目の真実です。

🛡️ 【裏ワザ】さらに税金をゼロに近づける「ハイブリッド受取スキーム」

「いや、それでも私は1円も税金を払いたくない!」というワガママなパパママのために、我が家が狙っている最強の出口ハックを伝授します。

iDeCoは75歳になったとき、「一括で全額もらう」必要はありません。「一部を一括でもらって、残りを毎月の年金として分割でもらう」という裏ワザが使えるんです。

1 まず75歳になった瞬間:

非課税枠ぴったりである【1,500万円だけ】を一括で受け取ります。これでまず1,500万円を「完全無税」でゲット。

2 残りの4,820万円:

ここから10年や20年かけて、毎月少しずつ「年金」として切り崩して受け取ります。

実は、分割で受け取る場合は「公的年金等控除」という別の非課税枠(65歳以上なら年間110万円まで無税)が毎年新しく使えます。

この2つを組み合わせることで、本来なら800万円かかっていた税金を、さらに半分以下、あるいはほぼゼロにまで圧縮しながら、老後の生活費として毎月ノーダメージで大金を回収し続けることが可能になります!

💡 まとめ:出口までマスターして、本当の「カモ卒業」へ

ネットやSNSの「iDeCoはやるな」「NISAだけでいい」という極端な意見は、こうした細かい出口の税金シミュレーションや、一括+分割のハイブリッド技を知らない人が言っているだけです。

30歳という若さからスタートして、月5,000円というミニマムな投資でも、45年という「時間」を味方につければ、税金なんてものともしない最強の老後資産が作れる。

これが、我が家が保険をすべて解約し、iDeCoを5,000円に最適化して、余ったお金を新NISA(SCHDやこどもNISA)に回している理由のすべてです。

皆さんも、入り口の節税だけでなく、将来の「出口のワクワク」までセットで投資を楽しんでいきましょう!

「我が家の年数だと、分割でいくらずつもらうのが一番お得?」「もっと詳しい税金の計算が知りたい!」という方は、ぜひコメント欄で気軽に質問してくださいね!

【ガチ検証】iDeCoが45年運用で6,300万円に爆発したら、税金はいくら取られる?元カモ夫婦が導き出した「究極の出口戦略」

6大支出

6大支出

コメント